El renting se ha consolidado como una opción muy beneficiosa tanto para particulares como para empresas que requieren una solución de movilidad adaptada a sus necesidades personales o profesionales, con el objetivo de optimizar costes y simplificar la gestión. Este sistema de alquiler a largo plazo permite disponer de un vehículo, o incluso de una flota, en perfectas condiciones, con todos los gastos de mantenimiento, seguro e impuestos incluidos en una única cuota mensual fija.

Su flexibilidad, la ausencia de compromisos a largo plazo y la eliminación de trámites administrativos complejos han hecho del renting una alternativa cada vez más popular. Aunque son muchos los particulares que también optan por esta modalidad, las principales ventajas siguen estando del lado de empresas y autónomos, quienes pueden beneficiarse de incentivos fiscales, como la posibilidad de deducir hasta el 100% IVA de las cuotas, algo no disponible para los usuarios particulares.

Si tienes una empresa o trabajas como autónomo, es normal que surjan dudas sobre cómo contabilizar correctamente el renting de un vehículo para beneficiarte de todas sus ventajas fiscales. En este artículo te explicamos, paso a paso y de forma clara, todo lo que necesitas saber para hacerlo sin complicaciones.

¿Qué implica a nivel contable contratar un vehículo por renting?

Desde el punto de vista contable, el renting se considera un arrendamiento operativo o arrendamiento empresarial. Esto significa que el vehículo no se registra en el balance de la empresa como un activo, sino que las cuotas se contabilizan como gastos, ya que no generan deuda ni requieren amortización. Al tratarse de un bien alquilado, las cuotas periódicas del renting se registran directamente como gastos en la cuenta de pérdidas y ganancias, lo que contribuye a mantener una mayor liquidez y simplifica la gestión contable.

En este tipo de contratos, el vehículo sigue perteneciendo a la empresa que lo alquila –el arrendador–, y la empresa o persona autónoma que lo utiliza –el arrendatario– solo reconoce el gasto asociado al uso del vehículo. Por norma general, ese gasto se distribuye de forma uniforme a lo largo del contrato.

No obstante, si los pagos del renting no son iguales en el tiempo –por ejemplo, si existe una cuota inicial más elevada o cuotas variables–, puede aplicarse un criterio distinto que refleje mejor el uso real y progresivo del vehículo durante el contrato.

¿En qué asientos contables debemos reflejar el renting?

Contabilizar la factura de vuestro vehículo de renting es una gestión sencilla que debe quedar correctamente reflejada en los libros contables. La contabilización implica el uso de varias cuentas específicas que recogen tanto el gasto como los impuestos asociados y la deuda con el proveedor.

Una vez recibamos la factura del renting del vehículo, deberemos registrar los siguientes asientos contables:

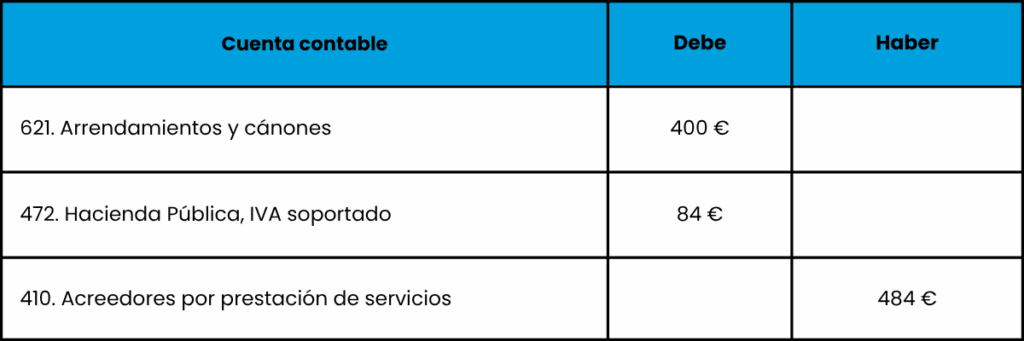

- Cuenta 621, correspondiente a “Arrendamientos y cánones”. En esta cuenta reflejaremos en la columna “Debe” el importe de la base imponible de la cuota de renting, es decir, el coste sin incluir impuestos.

- Cuenta 472, correspondiente a “Hacienda Pública, IVA soportado”. En esta cuenta registraremos también en el “Debe” el importe del IVA deducible incluido en la factura.

- Cuenta 410, correspondiente a “Acreedores por prestación de servicios”. En esta cuenta anotaremos en la columna “Haber” el importe total de la cuota, que incluye la base imponible más el IVA.

Una vez realicemos el pago de la factura de renting, deberemos registrar también los siguientes asientos:

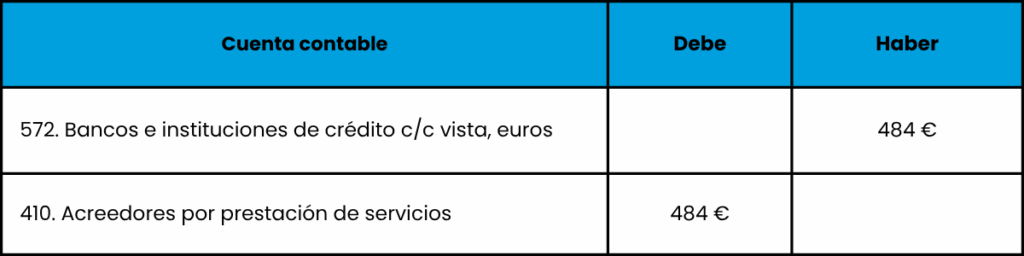

- Cuenta 410, correspondiente a “Acreedores por prestación de servicios”. En la columna “Debe”, reflejaremos la cancelación de la deuda con el proveedor por el importe total de la factura.

- Cuenta 572, correspondiente a “Bancos e instituciones de crédito c/c vista, euros”. En la columna “Haber”, registraremos el pago realizado desde la cuenta bancaria.

Lo habitual es que los contratos de renting no exijan una fianza al inicio. Sin embargo, si se establece una, deberemos contabilizarla en función del plazo en que se prevea su devolución:

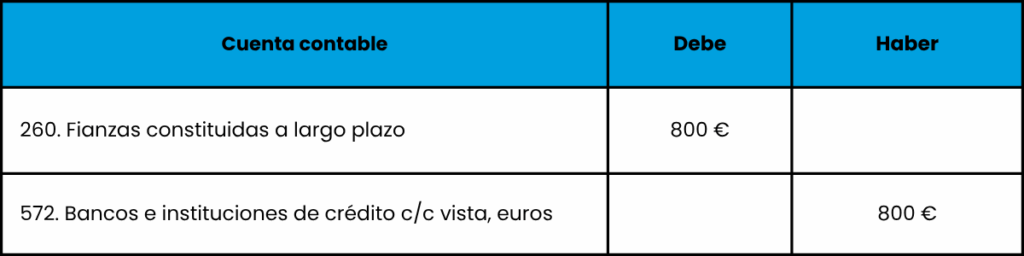

- Si la fianza es a largo plazo (más de un año), la registraremos en la cuenta 260, “Fianzas constituidas a largo plazo”, en la columna “Debe”.

- Si es a corto plazo (menos de un año), la reflejaremos también en la columna “Debe”, utilizando la cuenta 261, “Fianzas constituidas a corto plazo”.

Ejemplo práctico de contabilización de un contrato de renting

Imaginemos que somos un trabajador autónomo o una empresa que opta por contratar un servicio de renting para un vehículo bajo las siguientes condiciones:

- Duración del contrato: 5 años.

- Cuota mensual: 400 € (sin incluir IVA).

- IVA (21%): 84 €.

- Total mensual a pagar: 484 €.

- Fianza inicial: 800 € (exenta de IVA, ya que normalmente las fianzas no lo incluyen).

Como hemos tenido que aportar una fianza inicial, el asiento inicial será el siguiente:

Cuando recibamos la factura mensual del renting del vehículo, registraremos la cuota con los siguientes asientos contables:

Por último, cuando paguemos la factura, anotaremos el pago de la cuota con los siguientes asientos:

Cómo deducir el IVA de tus cuotas de renting

Una de las grandes ventajas del renting para autónomos y empresas es que, si vinculas el contrato de renting del vehículo a tu actividad económica, puedes deducir el 100% del IVA soportado en tus cuotas. Además, podrás deducir el gasto asociado al renting en tu declaración fiscal, ya sea en el IRPF (para autónomos) o en el Impuesto sobre Sociedades (para empresas).

Sin embargo, para beneficiarte de estas ventajas fiscales, es necesario cumplir una serie de requisitos.

Para poder deducir el IVA íntegramente, el vehículo asociado al renting debe estar destinado exclusivamente a la actividad profesional. Es decir, debe utilizarse solo para desempeñar tu labor laboral profesional.

Si, por el contrario, haces un uso mixto del vehículo (tanto profesional como personal), no podrás deducir el IVA al 100 %. En estos casos, la deducción del IVA se limita normalmente al 50% de las cuotas.

Es importante tener especial cuidado con este aspecto, ya que si declaras que el uso del vehículo es exclusivamente profesional, pero Hacienda detecta un uso particular, podrías perder el derecho a la deducción del IVA. Además, te podrían exigir la devolución de las cantidades deducidas indebidamente e incluso imponerte sanciones.

Conclusiones

El renting de vehículos representa una opción muy ventajosa para autónomos y empresas, no solo por la flexibilidad operativa que ofrece, sino también por los beneficios fiscales que conlleva. Desde el punto de vista contable, su gestión es sencilla y permite optimizar tanto la liquidez como la planificación financiera del negocio.

Eso sí, es fundamental llevar un control riguroso de los asientos contables y cumplir con los requisitos establecidos para aplicar correctamente las deducciones del IVA y del gasto en el IRPF o el Impuesto sobre Sociedades. Asegurarse de que el vehículo está vinculado de forma justificada a la actividad profesional evitará problemas con Hacienda y permitirá aprovechar al máximo las ventajas que ofrece el renting.

Si estás considerando contratar un servicio de renting, en Drenting nos comprometemos a ofrecerte una solución adaptada a tus necesidades específicas. Nuestro equipo de expertos te proporcionará un asesoramiento experto y una orientación completa para que puedas configurar el renting ideal para ti.

No dudes en contactarnos. Puedes hacerlo de forma sencilla escribiéndonos a [email protected] o llamando al +34 652 333 111.